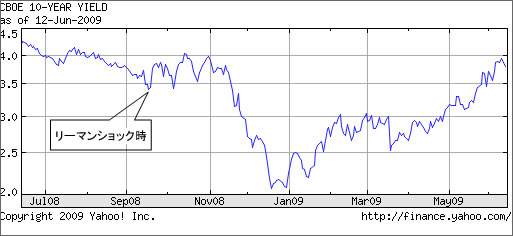

要は、リーマンショック以前の水準に戻ったことになるわけで、これを金融市場安定化の証⇒米景気回復の重要なカギと見るならば、確かに将来的な原油需要も高まり、原油高は当然の帰結ということになるのかもしれない…。しかし、足下の米長期金利上昇の背景には、米財政赤字の拡大懸念に端を発する米国債の需給懸念という要素が多分に含まれていることも事実。加えて「金利上昇そのものが米国の景気回復に冷や水を浴びせる」との見方も台頭してきている。

もちろん、このまま原油価格の上昇が続けば、そのこと自体が米景気の先行きに暗雲をもたらすこととなり、結局は原油需要の一段の低下につながることであろう。

つまり、まだ現段階においては、いつまでも原油を買い上げることに相当な無理があると言わざるを得ないのだ。

筆者は個人的に「近く原油価格は一旦、当面のピークをつけて50ドル前後までの調整安に転じる」と見ている。それは、おそらく同時に「当面のユーロ高局面が終了する」ことをも意味し、さらにこのところ異様な盛り上がりを見せている豪ドルはじめ資源国通貨の対円レート上昇にも一服感をもたらすものと考える。

そうなった場合、想定されるのは当面のドル高であり、同時に円高である。よってドル/円は双方の綱引きとなり、結局は方向感の出にくい状況となるが、需給とテクニカルで言えば「いましばらくドル高・円高基調は続く」ということになるだろう。

米商品先物取引委員会(CFTC)の発表によるシカゴの円先物ポジション(大口投機玉)は、6月2日発表時点で9621枚の買い越しとなっていたが、6月9日発表時点では2299枚の売り越しに転じている。つまり、ようやく投機筋による円の買い煽りも一服し、足元ではポジション解消=円売り戻しの動きに転じているわけだ。

もちろん、前回の本欄でも述べたように「ドル/円が1月安値から4月高値までの上げの61.8%押し=92.58円までの下げにとどまれば、1月安値以来の戻り相場はいまだ続いていると考えることができる」との見方はいまだに変わっていない。

いま足元でドル/円は「三角保ち合い」を形成している模様であり、近く保ち合いは煮詰まって上放れ、あるいは下放れする。これは、いわゆる「中段保ち合い」のパターンになる可能性が高く、結果的に上放れとなり5月7日高値=99.73円をもブレイクすれば、4月6日高値=101.44円を試す動きとなることも十分にあり得る。

もちろん、年末から年明けにかけて相当程度のドル安・円高が進むという大きな流れについて見方は変わらない。ただ、いまは「ドル安・円高の大きな流れの中でのドル高・円安基調」がいましばらく続く時間帯であると考える。なぜなら、ドル安・円高の流れを決定づける最大の要因=米景気回復の兆し(結果、ドルキャリー・トレードが本格的に再開し、金利上昇期待で米国債が売られる状態)が、いまだ明確に見られる状態ではないからだ。

|