政府保有株式の最大の上場 日本郵政グループが東証へ

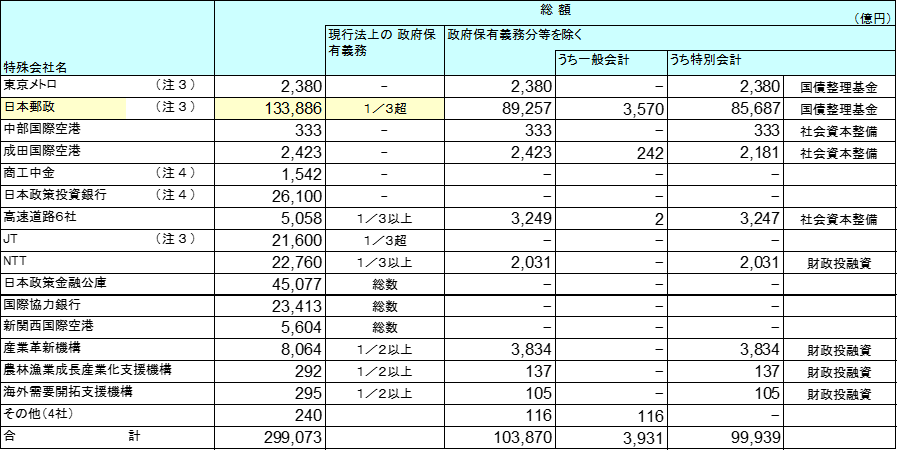

今期IPO の最大目玉となるであろう、日本郵政グループ3 社が9/10 に承認され、11/4 に東証1部へ上場する。日本郵政グループといえば、政府保有株式の最後にして最大の上場とも言われている。下記、財務省の平成25 年度、政府保有株式の一覧を見る限り、日本郵政株式の政府保有総額は、13 兆3,886 億円に上り、政府による株式保有他社と比較しても日本郵政の株式保有額が最も多いことがわかる。

今期IPO の最大目玉となるであろう、日本郵政グループ3 社が9/10 に承認され、11/4 に東証1部へ上場する。日本郵政グループといえば、政府保有株式の最後にして最大の上場とも言われている。下記、財務省の平成25 年度、政府保有株式の一覧を見る限り、日本郵政株式の政府保有総額は、13 兆3,886 億円に上り、政府による株式保有他社と比較しても日本郵政の株式保有額が最も多いことがわかる。また、現行法上、日本郵政の政府による株式保有義務は、1/3 超となっており、過去における政府の保有株式売出による上場といえば、9432 NTT、2914 JT 等が挙げられる。直近の各社の株主構成を見る限り、9432 NTT、2914 JT の政府保有割合は33%前後であり、今回の新規株式上場(IPO)以降も、株式市場の影響を鑑みながら、数回に分けて日本郵政の政府保有分の株式が市場へ放出されるものと推察する。日本郵政は財務省が100%の保有株主であり、今回の日本郵政の株式売却収入は、復興財源に充てるとしている。ゆうちょ銀行、かんぽ生命の上場は、郵政民営化の推進とグループ各社の経営の自由度を確保するための株式上場となる。

日本郵政グループ3社、同時の株式上場

今回上場の日本郵政グループには、3つのグループ会社が存在する。

日本郵便、ゆうちょ銀行、かんぽ生命である。日本郵政は持株会社としての機能を有し、傘下に郵便、物流事業、金融窓口事業を担う「日本郵便」、次に、貯蓄額では国内最大の銀行である「ゆうちょ銀行」。最後に、生命保険業務に従事する「かんぽ生命保険」で構成される。うち、「日本郵政」、「ゆうちょ銀行」、「かんぽ生命保険」の3社が同時に株式市場に上場する。これは親子関係にある3社を同時に上場させるという我が国ではこれまで一度も採られたことがないスキームである。

東証の上場規則には、発行済株式総数の35%以上の流通が求められている。しかし、今回の株式の売出に関しては、市場の混乱を生じさせないための特例措置がとられる。郵政民営化の流れにおいて、日本郵便、ゆうちょ銀行、かんぽ生命保険は、日本郵政の株式保有比率を下げることで、名実ともに経営の自由度の拡大とグループの一体性や総合力の発揮等を視野に入れ、時期はまだ明確ではないものの、保有割合が50%程度になるまで段階的に株式が売却される予定である。日本郵政が全株式を保有する場合、金融2社が新規事業へ参入するためには政府の認可が必要である。しかし、日本郵政による保有比率を50%以下まで下げれば、届出制に緩和され、今後の事業展開が加速される。また、金融2社(ゆうちょ銀行、かんぽ生命保険)の株式売却による日本郵政の収入については、日本郵政グループの企業価値および株式価値の維持・向上のため、政府からの自己株式取得のための資金に充てるとしている。

政府は、保有する日本郵政株の売却と日本郵政からの自社株買いにより、復興財源を確保する。

(注1)単位未満を切り捨てているため、計において一致しない場合がある。

(注2)総額については、平成25年度末台帳価格。

(注3)東京メトロ株式、日本郵政株式及びJT株式については、復興財源確保法において、その売却収入を復興財源に充てることとされている。なお、JT株式については、平成25年2月・3月に売却を実施。

(注4)株式会社日本政策投資銀行法及び株式会社商工組合中央金庫法により、平成26年度末を目途として、政府保有株式の保有・処分の在り方を検討し、必要な措置を講ずるまで、 株式を売却しない とされている。

※ 上記のほか、エネルギー対策特別会計において旧石油公団から承継した株式6,702億円を保有(INPEX株式:3,707億円、JAPEX株式:667億円、その他非上場株式:2,327億円)。

中期的なグループ経営方針

本年4月に公表された日本郵政グループの中期経営計画である、「〜新郵政ネットワーク創造プラン2017〜」には、下記の3点をグループの経営方針としている。

1.更なる収益性の追求。トータル生活サポートサービスの充実。

2.生産性の向上。グループの持続的な成長・発展を目指した経営体力の強化。

3.上場企業としての企業統治と利益還元。ステークホルダーとのパートナーシップの醸成。

中期経営計画からみる上場3社の成長戦略

出所:日本郵政グループ中期経営計画 2015/4/1資料より抜粋

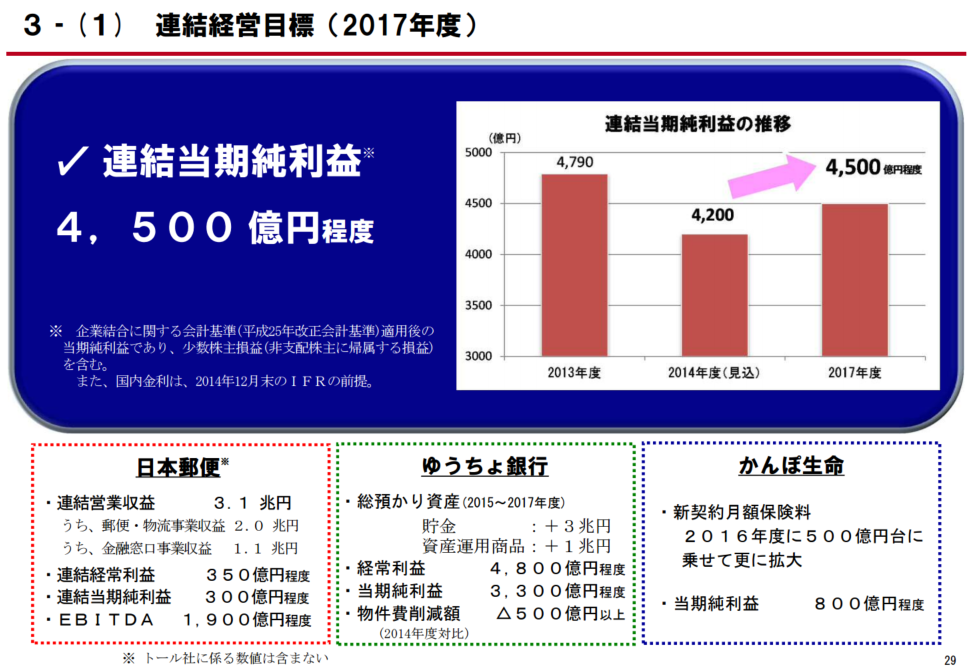

日本郵政 2017年度 連結当期純利益4,500億円、配当性向50%以上を目指す。

日本郵政グループの持株会社。子会社に日本郵便と金融子会社である、ゆうちょ銀行、かんぽ生命保険を持つ。ゆうちょ銀行、かんぽ生命は国内最大の銀行、生保となる。国内1,741すべての市町村に計24,167カ所(2015/6末時点)の郵便局を有し、全国に郵便・貯金・保険の販売網を持つことが強み。日本郵政グループとして、2017年度連結当期純利益4,500億円程度、50%以上の配当性向を目指す。

日本郵便 M&Aによる成長戦略。

主に、郵便・物流事業と金融窓口事業の2つの事業セグメントに分かれる。2015/3期の営業収益は2兆8191億円。郵便物の減少傾向が続く中、中小口営業の拡大、EMS(国際スピード郵便)などの取扱物数の増加、不動産事業(東京駅前に建設したJPタワーをはじめとする賃貸ビル事業等)の推進、提携金融サービスの拡充により、前期比451億円増。

一方、営業費用にかかる人件費と設備投資が負担となり、ゆうパック、EMS等の取扱物数の増加に伴う人件費増、集配運送委託費増、次世代情報端末の全国展開等の投資に伴う経費増により、営業損益は前期比363億円マイナスの106億円。経常利益220億円、当期純利益は154億円。

本年2月には、国際物流事業における海外販路拡大のため、世界に拠点を有し、特にアジアでのプレゼンスが高い、オーストラリアの総合物流企業であるトール社を65億オーストラリアドル、日本円にして約6,093億円で買収を行った。中計によると、これをベースにグローバルでトップ5を目指すとのこと。トール社の買収に伴い、2016/3期第1四半期連結貸借対照表においては、532,102百万円ののれんを計上しており、今後20年間にわたり均等に償却することとしているが、事業環境や競合状況の変化等により、収益性が低下し、投資額の回収が見込めない場合は当該のれんについて現存損失を計上するとのことである。

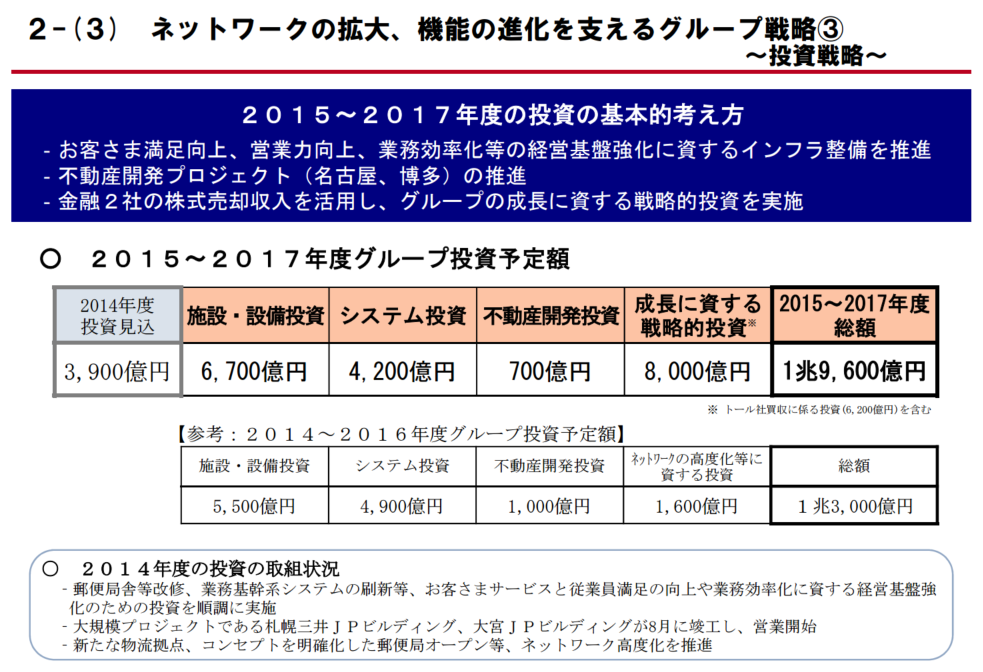

本年4月に公表された「日本郵政グループ中期経営計画〜新郵政ネットワーク創造プラン2017〜」によるところ、2015〜2017年度の投資に関する基本的な考え方として、グループ投資予定額として、1兆9,600億円を予定している。

金融窓口事業では、ゆうちょ銀行、かんぽ生命との一体運営による収益向上、サービス提供体制の強化、不動産、物販事業および提携金融サービス等による収益拡大を図る。2014年10月以降、がん保険の取扱局は3.3倍に拡大し、販売額を底上げするとしている。

2017年度の連結営業収益は3.1兆円うち、郵便・物流事業収益を2.0兆円、金融窓口事業収益を1.1兆円、連結経常利益350億円、連結当期純利益で300億円、EBITDA(税引前当期純利益+支払利息+減価償却費)1, 900億円を目指す。(トール社に係る数値は含まず。)

出所:日本郵政グループ中期経営計画 2015/4/1資料より抜粋

ゆうちょ銀行 2017年度 配当性向の目安50%以上を目指す。

貯蓄残高177.7兆円で国内最大の銀行となる。郵政グループの金融子会社2社のうちの一つ。かんぽ生命と並び、日本郵政グループでの重要な収益源であり、最も身近で信頼される銀行として、総預かり資産の拡大、運用の多様化を推進し、安定的収益の確保を掲げる。

(参考:現時点で株式上場をしている銀行のうち、国内最大手の8306 MUFGの預金残高は124兆円)

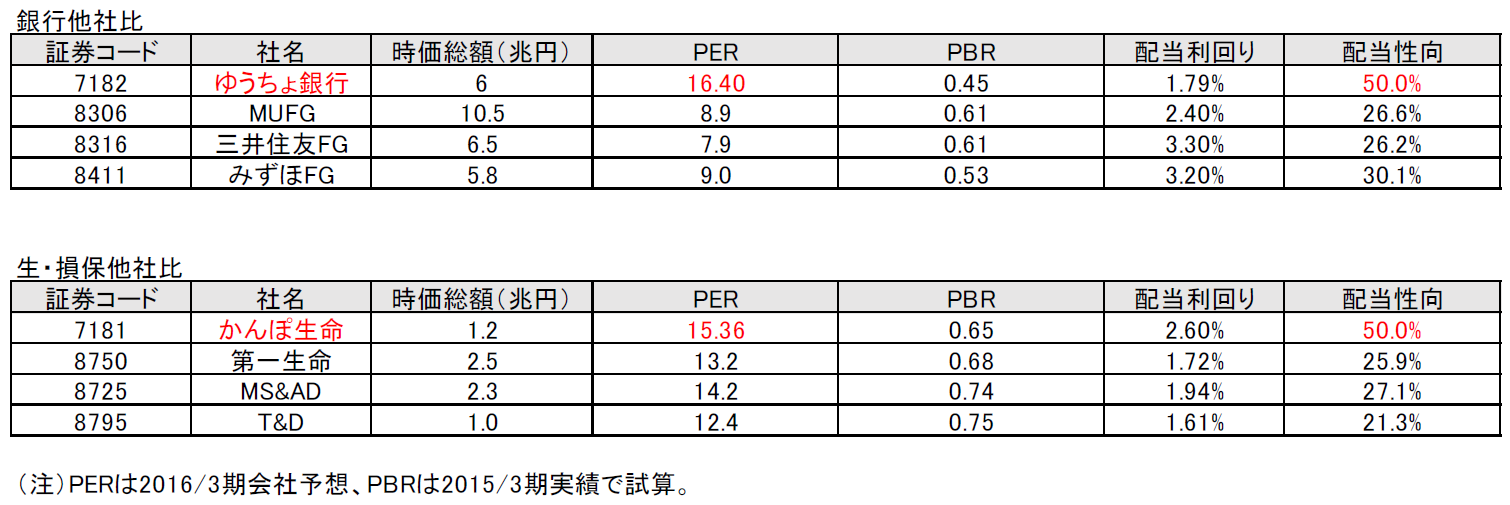

一方、ゆうちょ銀行の業務粗利益(銀行本来の業務から得られた粗利益)については、2015/3期で1兆6,347億円。経常利益では5,694億円。ゆうちょ銀行は、2012年9月に住宅ローンや貸し付け業務等、新規業務の申請を金融庁および総務大臣に対し提出。条件付きでの認可を得てはいるが、無担保、あるいは不動産を担保とした貸出業務は認められていない。よって、銀行との単純な比較はできものの、あくまでも銀行という立ち位置で比較をするならば、8306 MUFGの傘下である、三菱東京UFJ銀行単体では、2兆1,070億円の業務粗利益、9,026億円の経常利益(いずれも2015/3期単体ベース。会社開示のファクトブックより東京IPO調べ)を比較すると、収益性においては見劣りする。しかし、安定的な顧客基盤の構築による総預かり資産の拡大、役務手数料の拡大、本邦最大級の機関投資家として、適切なリスク管理の元で、運用の多様化を推進することで、ゆうちょ銀行は、2017年度の配当性向の目安を50%以上、(8306 MUFGは2016/3期会社予想での配当性向は、26.6%。但し、連結ベース。)とし、株主還元を重視した配当政策に注目をしたい。(参考:配当性向50%以上の上場企業は3,600社中わずか17.2%程度。東京IPO調べ)

ゆうちょ銀行は、銀行業務のもう一つの収益の柱である資産運用において、国債が52%を占める現在の安定的な債券運用から、国債をベースとしつつも一層の運用収益を確保するため、運用戦略を高度化することを中期経営計画で触れている。ほかに、資産運用商品、ATM提携、クレジットカード等の成長分野の役務手数料の拡大、コスト削減を中長期的な成長戦略の柱としている。現在、ゆうちょ銀行への預金制限は、一人1,000万までと定められているが、この制度の緩和次第ではゆうちょ銀行のみならず、銀行業界の流れが大きく変わる可能性があると思われる。

2017年度経営目標:総預かり資産(2015年度〜2017年度)貯蓄をプラス3兆円、資産運用商品プラス1兆円、経常利益4,800億円、当期純利益3,300億円、2014年度対比で物件費削減額▲500億円以上を掲げている。

かんぽ生命 2017年度 配当性向の目安30~50%を目指す。

ゆうちょ銀行同様、日本郵政の100%子会社。生命保険業を生業とする。簡保は1916年に当時の通信省において創設され、現在のかんぽ生命は、2006年9月の郵政民営化法に基づき設立され、2007年に簡易生命保険管理業務を開始した。2016年度には簡易保創業100周年を迎える。全国の郵便局のネットワークのうち、20,076局の窓口、簡易郵便局624局、かんぽ生命82支社で保険販売を行う。2015/3期において、総資産84兆9,119億円。保険契約件数3,348万件、ソルベンシー・マージン比率(保険業法で定められた保険会社の健全性を示す指標)1641.4%。資産規模では、日本生命、8750 第一生命を上回る国内最大手の生命保険会社といえる。

出所:日本郵政グループ中期経営計画 2015/4/1資料より抜粋

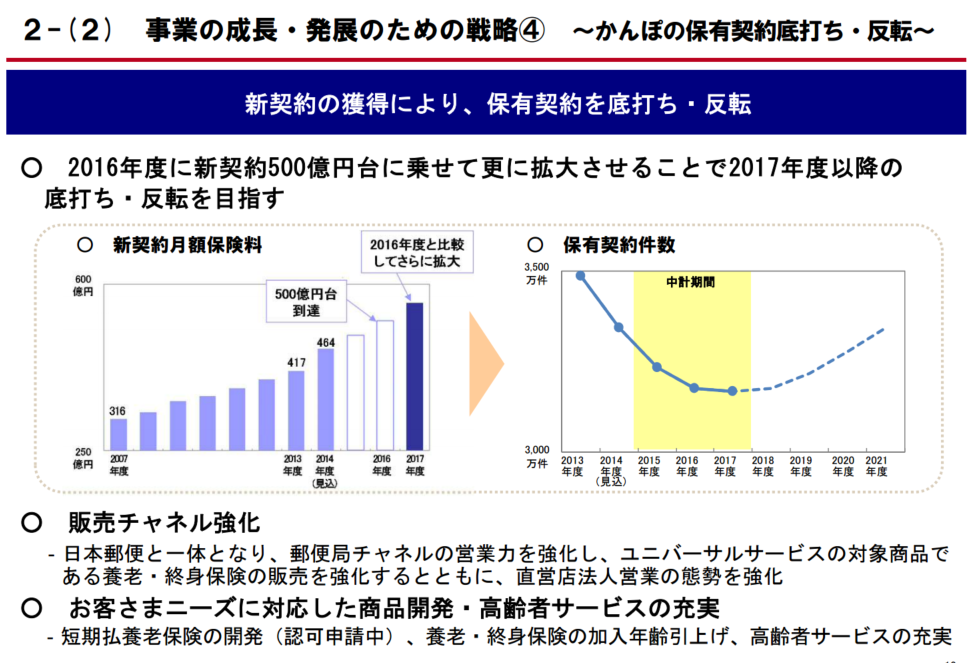

販売チャネルの強化と保険の新商品開発、高齢者サービスの充実を戦略として打ち出しており、貯蓄性の高い養老保険が全体の多くを占めるなか、2013年7月には日本郵政とアフラックの業務提携により、がん保険の販売や短期養老保険の開発(認可申請中)、養老・終身保険の加入年齢引上げ等により、減少傾向にある保険の契約件数を2017年度以降には底打ち、反転を目指す。また、資産運用業務においては、許容可能な範囲での運用資産の多様化を推進し、運用収益力を向上させる。2016年度には、新規契約保険料を500億円台に乗せ、拡大する。当期純利益800億円、配当性向30~50%を目指す。

生・損保業界が、少子高齢化の流れや外資、銀行などの異業種からの新規参入等の業界再編の脅威、そして、国内最大のかんぽ生命の民営化による動きにより、生・損保各社は、海外でのM&Aを積極化している。生保業界のM&Aの例では、2014年6月に、第一生命によるアメリカのプロテクティブのM&A、買収金額は5,800億円、2015年7月には、明治安田生命により、米スタンコープ・ファイナンシャル・グループが6,250億円で買収され、同8月には、住友生命による米シメトラ・ファイナンシャルのM&Aが4,650億円で実施されている。

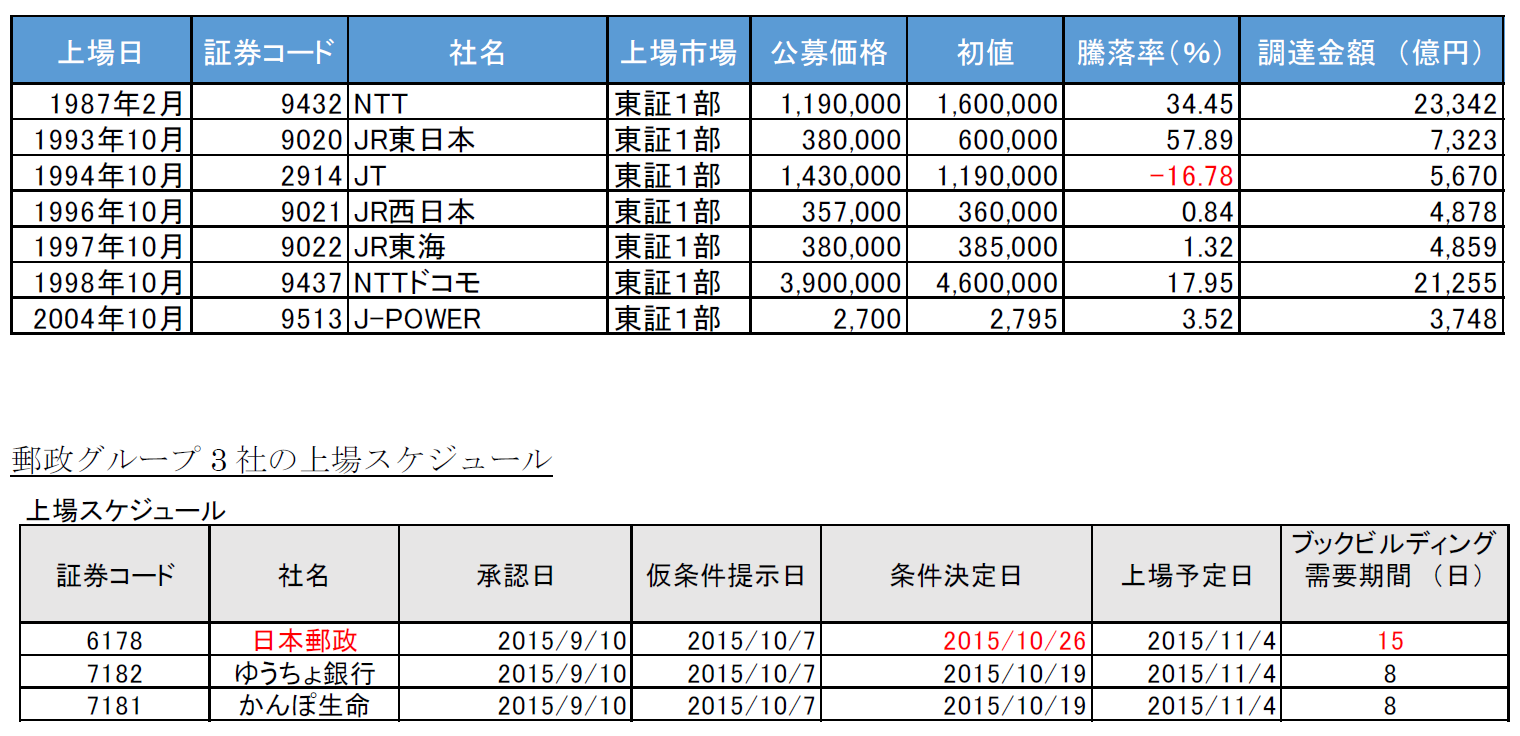

過去における政府保有株式の売出事例

1987年2月の政府保有株式である9432 NTTの上場をはじめ、過去において政府保有株式が市場で売出が行われた例を下記にまとめた。初値が公募価格を割り込んだ例として、2914 JT(日本たばこ産業)がある。但し、2914 JTは、IPO時の初値は公募価格を割り込んだものの、2006年4月に1:5、2012年7月に1:200の株式分割を行っており、この株式分割を考慮し、現在の株価を比較するとIPO当時の株価の約4倍近く(9/14株価終値ベースで試算)になる。また、直近はPBRで2.5倍、配当利回り2.73%、配当性向50.1%であり、資産株として、長期投資に適切な企業といえるのではないだろうか。2914 JTは、2013年3月までに4度の売出を行っており、9432 NTTは1987年2月上場以降、2000年11月10日までに6度の売出を行っている。

日本郵政の需要期間(ブックビルディング期間)は、他2社と比較して、7日程度長い。

10/7の仮条件提示日に、国内、海外の需要状況を鑑みて、株数が変更される可能性がある。

グローバルオファリング概要

今回の国内・海外、同時のグローバルオファリングの概要を下記にまとめた。

国内80%、海外で20%の資金調達(目論見書ベース推定)を予定しており、

海外は適格機関投資家のみに販売される(144Aルールに基づく)。

オファリングレシオ(発行済株式数のうち、市場へ放出される割合)は、9.2〜11%、3社合計では31.2%となる。郵政グループ3社の同時上場が与えるマーケットへのインパクトを鑑みたうえでの判断と考えられる。資金調達額は1兆3,876億円となり、過去には9432 NTT、9432 NTTドコモの2兆円を超える調達に次ぐ、大規模なファイナンスとなる。9437 NTTの上場は1980年代後半、バブルの絶頂期。当時の東証での1日当たりの売買代金と現在を比較すると、直近の東証1部における1日当たりの売買代金は3兆4,000億円程度(東証データより)であり、今回のファイナンスがいかに大きなものであるか、ということが想像できる。

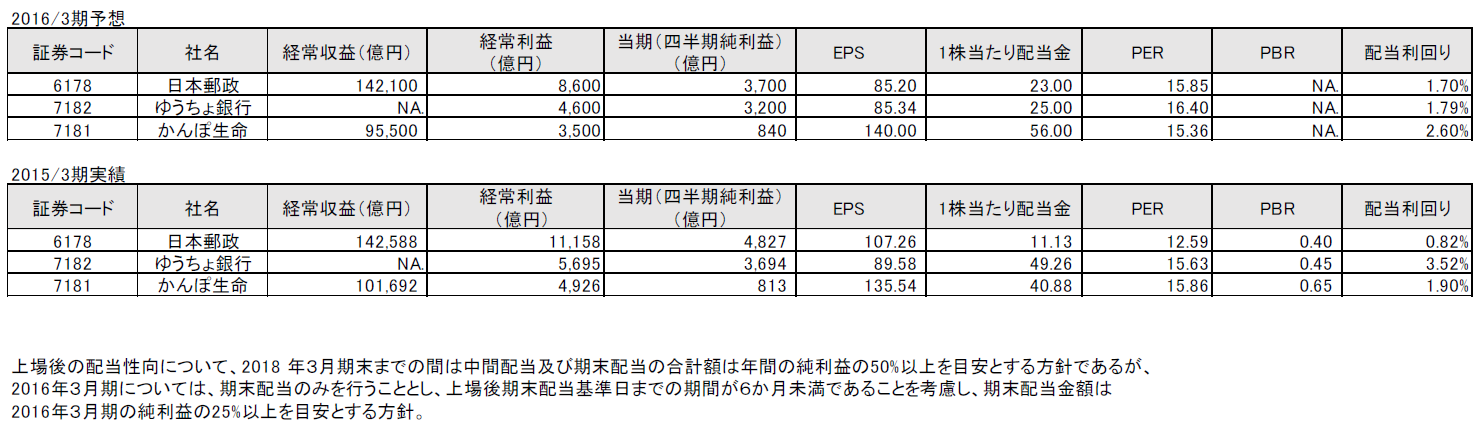

郵政グループ3社の2015/3期実績と来期予想

郵政グループ3社の2015/3期実績と来期予想

郵政グループ3社より、9/10に公表された来期の業績予想をみるところ、成長性には乏しいが、来期は成長よりも中期経営計画を見据えた将来への投資の時期、変革の時期であると考える。成長が乏しい理由としては、日本郵政では、郵便局等の設備修繕費とは別に、これまでの投資不足による設備等の老朽化の改善、ゆうちょ銀行では、預金保険料の引き下げに伴う、預金保険料の減少が見込まれている。また、日本郵便へ支払う委託手数料が貯金残高の増加、投信販売額の増加等の影響により増えると想定されている。かんぽ生命では、保険契約の満期に伴う保有契約件数が減少することにより、保険料等収入が減少、資産運用収益の減少を予想しているとのことである。

今回の郵政グループ3社同時の株式上場は、親会社の子会社上場のファイナンス事例として、我が国では例をみないうえに、あらゆる観点からみても話題性があるIPOといえるのではないだろうか。